Una decisión difícil se presenta cuando no se sabe si gastar el dinero, guardarlo en el banco o simplemente llenar una alcancía. Para resolver dichos conflictos está la educación financiera, la cual orienta respecto de las operaciones monetarias exitosas.

José Juan Ramírez Robledo.

Es muy común no hacer una distinción entre ahorro e inversión, ya que la base de ambos es la misma, nuestro dinero. Sin embargo, la finalidad de ambas tiene como resultado un uso del dinero totalmente distinto. En términos generales, podemos considerar al ahorro como aquella cantidad de dinero que no se gasta hoy para disponer de él en un futuro. Lo más importante en este sentido es que el capital, sin importar la forma como lo resguarde, mantenga su poder de compra durante el tiempo que se reserve antes de gastarlo.

Las modalidades para ahorrar dinero pueden ser muy variadas, desde una simple alcancía, hasta un banco, aunque, la manera de ahorrar tendrá repercusiones importantes al momento de querer disponer del dinero nuevamente. Una alcancía, por ejemplo, no es la mejor forma de ahorrar, ya que la alcancía no permite preservar el valor del dinero, únicamente resguardarlo, al igual que otras alternativas, como una chequera o cuentas de ahorro.

Por ello, si se quiere preservar el valor del dinero, se necesitan otras alternativas que facilitan resguardar y preservar el valor de éste. En tal sentido, los pagarés bancarios son instrumentos que me permiten lograr ambos objetivos: a la vez que se resguarda el dinero, se paga un interés que permite mantener su poder adquisitivo durante el periodo de tiempo que se determina ahorrarlo.

El riesgo de mantener el ahorro en dichos instrumentos está relacionado al banco que emite el pagaré. En términos generales, en México, la solvencia de los bancos es alta y está por arriba de otros países, debido a las medidas adoptadas a partir de la crisis de 1995.

Cabe mencionar que los depósitos en los bancos comerciales cuentan con un seguro de depósito del Instituto Protección al Ahorro Bancario (IPAB), que garantiza devolver los depósitos iniciales más sus intereses, aunque hasta determinada cantidad y no como comúnmente se piensa de todos los recursos; en el resto del dinero siempre existirá la posibilidad de no recuperar el capital inicial ahorrado.

Si tienes ahorros que deseas poner a trabajar y ya has buscado opciones para que tu dinero gane más, primero debes saber que para ganar mucho es probable que debas asumir un riesgo elevado. Aquí nos encargaremos de recordártelo y de proporcionarte valiosos atajos hacia los jugosos rendimientos.

Tu perfil de inversionista

Tu perfil de inversionista

Invertir por invertir no te dará el rendimiento que esperas en el plazo que deseas. El resultado puede cambiar radicalmente si antes de invertir realizas un profundo autoanálisis que te ayude a poner en “blanco y negro” toda la información que necesitas para saber cuál es tu perfil de inversionista y en qué instrumentos puedes y debes invertir.

¿Cómo hacerlo? A través de un test que tu asesor de inversión te debe aplicar antes de seleccionar los instrumentos que formarán parte del portafolio de inversión –conjunto de valores–.

Éstos te llevarán a alcanzar una o varias de tus metas financieras. Los puntos que debes tener claros son los siguientes:

Tus objetivos o metas financieras. Se vincula a la etapa de la vida financiera. Considera tu edad, estado civil, estilo de vida, ingresos e inversiones actuales, entre otros.

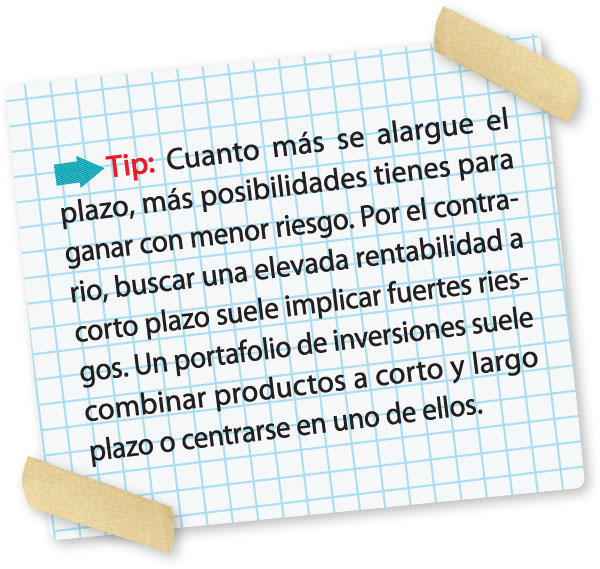

Horizonte de inversión. Una vez que ya pusiste nombre a tus metas, el siguiente paso es cronometrar su logro. Asigna fecha de cumplimiento a cada una y ordénalas según la prioridad que su logro tenga en tu vida. Plantea metas alcanzables: relaciona plazo, capacidad de ahorro y rendimiento que esperarías alcanzar. Toma en cuenta que puedes avanzar al mismo tiempo en la consecución de más de una de ellas.

Situación patrimonial actual. Cuantifica ingresos, gastos, deudas, capacidad de ahorro, cuentas bancarias, cuentas de inversión, bienes raíces, metales y otros. Invertir implica considerar varios tipos de activos; si tú ya inviertes en algunos, vale la pena identificar si son o no los adecuados para conseguir tus metas y cuáles debes incluir para lograr un portafolio óptimo.

Nivel de tolerancia al riesgo. ¿Invertir el ciento por ciento de tu dinero en acciones te dejaría dormir tranquilo? ¿Te daría mayor certidumbre invertir sólo en deuda? ¿Sabes con qué nivel de riesgo te sientes cómodo?

Es importante recordar que ningún instrumento de ahorro o inversión está libre de riesgo –posibilidad de que el beneficio obtenido sea distinto al esperado–, aunque eso sí, algunos son más riesgosos que otros. Si tus inversiones te quitan el sueño porque temes perder parte de tu dinero, es muy probable que estés asumiendo más riesgo del que puedes tolerar. ¡Bájale a la incertidumbre! De otra manera, corres el peligro de convertirte en el principal factor de riesgo para tu patrimonio.

Si estás asumiendo más riesgo del necesario, es probable que al primer reporte de minusvalía de tu inversión –reflejado en tu estado de cuenta– salgas corriendo aterrado a retirar tu dinero del o los instrumentos donde está invertido para “protegerlo”

en una cuenta bancaria tradicional, y lo que era una minusvalía en el papel (pérdida virtual), terminas por convertirla en una pérdida patrimonial real.

Por ello, resulta de vital importancia que identifiques cuánto riesgo puedes soportar al invertir y responder cuánto quieres ganar y cuánto estás dispuesto a perder.

Si quieres ganar mucho, pero no estás dispuesto a asumir una pérdida elevada, entonces bájale a tus pretensiones. Pon de un lado la tasa de rendimiento –o rango– que deseas y en el otro la mezcla de instrumento con que podrías alcanzarlo para determinar el riego que tal rendimiento conlleva.

—————————————————————————————————————————————————

José Juan Ramírez Robledo es experto en Gestión Comercial, Recursos Humanos y Fuerza de Ventas. Autor del libro “Reinventando la venta de productos y servicios financieros”. Máster en Banca, Mercados Financieros y Gestión Patrimonial, por la Universidad de Barcelona & OBS Online Business School.